法国居民购房流程

76 丨1个月前

第一步 :资金筹备和银行贷款

个人资金 L‘apport personnel 需要准备购房总额的20-30%作为首期支付。预先筹集出的款项加上公证费用(les frais de notaire),这笔款项就是购房个人资金。

准备个人资金是向银行贷款的首要步骤,是个人诚信的重要表现,代表还款能力和购房实力,个人资金越多,贷款的利率就会越低。同样,借款年限越短,利率越低。

依照个人固定收入以及已有贷款来计算当前还款能力。根据1989年12月31日的“尼泽法”(La Loi Neiertz)规定,个人购房贷款按揭不得超过个人收入的33%。

根据资金设定欲购房产的大小和所在地段

第二步: 寻找合意的房子

二手房还是新房?

二手房的交易时间短,三个月内可以成交。公证费用6-7%。

新房可能要一到两年后才可以入住,公证费用2-3%,享有10年质量保证期。

自己找还是中介?

自己找房要注意房产交易的细节和房产的隐藏缺陷

中介的房源广,专业咨询全面,费用一般在房价的5%左右

第三步 : 买卖意向合约 Compromis de Vente

达成交易意向之后,由公证人员/中介机构协助签署意向购买协议compromis de vente,保护双方合法权益。卖方要提供各种有关房产面积和构造的测量证明加入合约附件(dossier de diagnostic)

买方在签署协议后享有7天的考虑期 délai de rétractation,(la loi Scrivner) 7天期限从收到含合约的挂号信日期起算。在此期间购房者如果改变主意可以无条件取消交易。7天之后购房者如果反悔,则要交纳5%-10%的违约金。

在签订以上协议后,由买方交纳5%-10%的定金,由notaire以第三方的身份代管(le compte séquestre)。

第四步 : 申请贷款

银行贷款 LE PRÊT

贷款也要货比三家,在几家银行之间进行一些相互比较,争取获得最划算的贷款利率。贷款总体利率(TAUX EFFECTIF GLOBAL,简称TEG)在贷款合同中明确会提到,这个数额包括了银行贷款的利息,另外还有银行的佣金 (FRAIS DE DOSSIER)。保险费不包括在TEG里面,但残疾或死亡保险费用是法定必须的。

- 固定利率 LES PRETS À TAUX FIXES

固定利率还款期间的贷款利率保持不变。某些贷款可以改动按揭数目,相对的偿还期限会延长或缩短。

- 浮动利率LES PRETS À TAUX RÉVISABLES/VARIABLES

浮动利率在贷款初期比固定利率要低,可以随着市场利率的变化而定期更动,升高或降低。

国家补助的零利率贷款LE PRÊT À TAUX 0%

申请人基本条件:首次买房,申请人收入接近最低工资,买入的房产是低能量消耗楼BATIMENT BASSE CONSOMMATION

零利率贷款可以和银行传统贷款合并组成购房贷款,帮助减轻贷款费用负担。

保险ASSURANCE

银行可以直接帮贷款人购买保险,个别贷款合约也允许个人到普通的专业保险公司办理, 普通保险公司的保险费用通常要低于银行。

第五步 :签署正式合约 Acte authentique signé chez le notaire

买卖意向合同签署之后,需要贷款的买方可以申请资金。通常买方有45天时间向银行贷款,若卖方同意则时间可以延长。一般情况下意向合同的有效期为3个月,等于说正式合约要在三月内签署。

贷款准许之后,买方将向公证人提供完成交易时的最后金额数目: 房款,手续费,预计的按照比例分配的地皮税(taxe foncière)和公寓物业管理费用(charges syndic)。公证人让买卖双方在正式合约与其附件上签名成交。

公证处将与房产登记厅对此次房产销售进行文档备案记录(conservation des hypothèques),2至3个月后买方将收到一份契约正本。

蔚蓝海岸

0

0

1

1

广告

广告

TOP3 律师团队全方位服务刑事,移民,民商诉讼等服务

31

电话

广告

广告

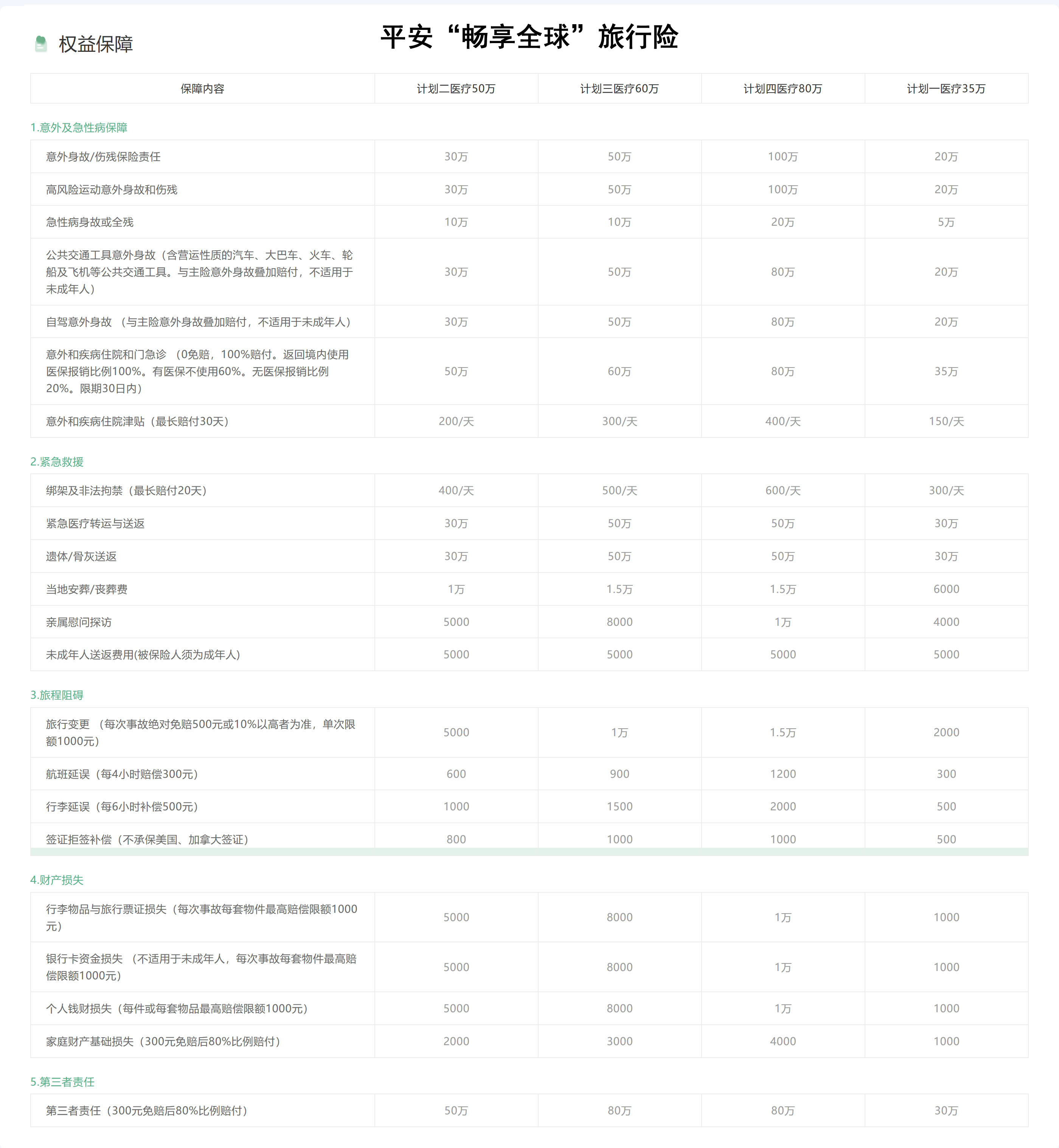

旅居🇹🇭泰国首选保险🧧(境外医疗保险)更新至2025.3.21

31

1050

广告

广告

清迈信息社区自由交流链接

31

广告

广告

✈曼谷 - 芭提雅🚖接送机服务

39

1,200

广告

广告

中国人投资法国房产流程

76

广告

广告

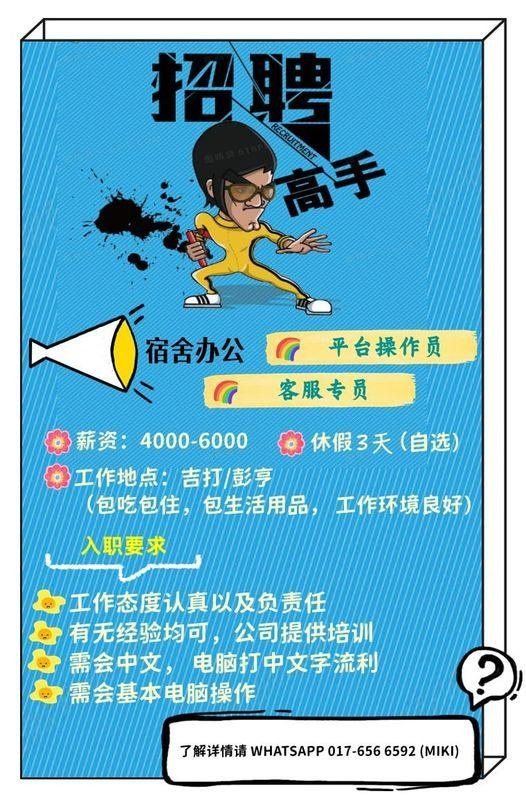

平台操作员

6

4000

广告

广告

OCCIDENT线上保险办理

31

0

广告

广告

超值三层公寓式住宅,(可以部分用作医生等自由职业者办公室)海景,游泳池,网球场,停车场

23

595 000 €

广告

广告

爱家助手,大理石加工和安装

31

广告

广告

寿司店招聘打杂,收银,包卷

6

广告

广告

Mallorca中西翻译、陪同、代办

31

广告

广告

世界杯滑雪锦标赛2025,2个睡房的公寓

29

5500

广告

广告

💓520浪漫阿尔法💓包车

39

8,000

广告

广告

【招募中】俄勒冈州波特兰 | 本地商家与个人服务限时免费招募中!

31

广告

广告

【专业安装行车记录仪】 倒车影像 雷达

31

广告

广告

广告招商版位| 亚利桑那州站—本地商家与个人服务限时免费招募中!!

31

0

广告

广告

🌟 海华233免费 「商家认证」 限时赠送活动 🎉活动 丨3周前

31

广告

广告

蒙特利尔城市页12月开通了!

30

广告

广告

长安装修装饰

31

广告

广告

美发院出顶

26

0

广告

广告

🇫🇷小巴黎2区卢浮宫附近温馨小屋长租

21

450欧

广告

广告

行政秘书

6

2000++

广告

广告

著名留学移民机构招聘

6

广告

广告

法国去年出生率降入80年来最低 但法国人更长寿了

30

广告

广告

餐店生意出顶

26

0

广告

广告

【ZC 贴膜】智创贴膜 汽车、住宅、商业

31

广告

广告

6

广告

广告

汉语教学

9

广告

广告

🚗Q&T Automotive🚗

12

广告

广告

💧ASEA氧化還原信號分子水

30